서울행정법원 2025. 7. 11. 선고 2020구단74125 판결 [재산세부과처분취소]

판시사항

참조조문

참조판례

심판대상조문

판례내용

- 원고

- 1. A 2. 망 B(2021. 4. 4. 사망)1)

- 피고

- 서울특별시 서대문구청장

- 변론종결

- 2025. 5. 30.

- 판결선고

- 2025. 7. 11.

1. 원고들의 청구를 모두 기각한다.

2. 소송비용은 원고들이 부담한다.

피고가 원고들에 대하여 한 별지1 2020년 재산세 등 부과 내역의 “부과금액”란 기재 재산세, 지방교육세 부과처분 중 “원고 주장 정당세액”란 금액을 초과하는 부분을 각 취소한다.

1. 처분의 경위

가. 원고들은 서울 서대문구에서 유흥주점영업장으로 사용되고 있는 다음의 건물과 토지(이하 ‘이 사건 부동산’이라 한다)를 소유한 자들이다.

| 유흥주점명 | 주소 | 영업장면적 | 소유자(원고) |

|---|---|---|---|

| C | 서울 서대문구 D | 477.15㎡ | A |

| E | 서울 서대문구 F | 118.58㎡ | 망 B |

나. 피고는 2020. 7.경 및 2020. 9.경 원고들에게 구 지방세법(2023. 3. 14. 법률 제19230호로 개정되기 전의 것, 이하 같다) 제110조 제1항, 제111조 제1항 제1호 다목, 제2호 가목에 따라 이 사건 부동산에 대하여 과세표준의 1천분의 40의 표준세율을 적용하여 별지1 2020년 재산세 등 부과 내역 기재와 같이 각 재산세 및 지방교육세를 부과하였다(이하 이를 “이 사건 각 부과처분”이라고 한다).

[인정근거] 다툼 없는 사실, 갑 제1 내지 3호증의 각 기재

2. 이 사건 각 부과처분의 적법 여부

가. 원고들의 주장

서울특별시장의 코로나19 예방을 위한 유흥시설 운영 제한조치로 인해 2020. 3. 21.부터 2020. 6. 15.까지 사이에 약 65일 동안 이 사건 부동산에서 유흥주점의 영업이 이루어지지 못하였고 수익이나 가치의 증대가 없었으므로, 코로나19에 따른 영업제한 등 조치로 유흥주점의 영업이 사실상 불가능하였던 기간인 약 3개월에 해당하는 재산세에 대하여는 감액을 하는 것이 타당하다. 따라서 이 사건 각 부과처분 중 재산세 중과분의 1/4에 해당하는 금액 부분은 취소되어야 한다.

나. 판단

1) 관련 법리

재산세는 보유하는 재산에 담세력을 인정하여 부과되는 조세로서 그 본질은 재산 소유 자체를 과세요건으로 하는 것이라고 할 것이므로(대법원 1995. 4. 11. 선고 94누9757 판결 참조), 재산세 과세기준일 당시 유흥주점영업장 시설을 갖추고 그 영업허가를 받아 영업을 하였고, 그 현황이 객관적으로 영업장으로서의 실체를 갖추고 있었다면 특별한 사정이 없는 한 그 건물의 사실상 현황은 유흥주점영업장의 실체를 구비하고 있는 것으로서 중과세율을 적용하여 재산세를 부과하여야 할 것이고, 실제로 그 건물에서 영업이 이루어졌는지 여부는 상관이 없으며, 유흥주점으로 어떠한 경제적 이익을 누린 바 없다고 하여도 같고(대법원 1990. 1. 25. 선고 89누3922판결 등 참조), 사용금지를 명함으로써 건물의 사용·수익이 제한된 상태에 있더라도 마찬가지이다(대법원 2001. 4. 24. 선고 99두110 판결 참조).

2) 구체적 판단

갑 제4호증의 각 기재 및 변론 전체의 취지에 의하면, 서울특별시장의 집합금지명령으로 2020. 3. 21.부터 2020. 4. 5.까지, 2020. 4. 8.부터 2020. 4. 19.까지, 2020. 5. 9.부터 2020. 6. 15.까지 이 사건 각 부동산에서 유흥주점의 영업이 사실상 중단된 사실은 인정된다.

그러나 앞서 본 법리에 위 인정사실과 앞서 든 각 증거를 종합하면 알 수 있는 다음의 각 사정, 즉 ① 이 사건 각 부동산에서 유흥주점영업장이 2020년도 과세기준일인 2020. 6. 1. 현재 유흥주점영업장의 시설을 갖추어 영업허가를 받은 상태였고, 원고들은 그 소유자로서 위 각 부동산을 보유하고 있었던 점, ② 서울특별시장의 집합금지명령으로 인한 일시적인 영업중단으로 이 사건 각 부동산의 사용·수익이 일시적으로 제한된 상태에 있었다고 하더라도 그 교환가치를 여전히 보유하고 있고, 위 각 부동산이 유흥주점영업장으로서의 재산적 가치를 상실하였다고 볼 수 없는 점, ③ 재산세의 본질은 재산의 가치를 조세부담능력으로 파악하여 과세하는 것이므로 과세대상 재산의 소득 발생 여부는 따질 필요가 없는 점, ④ 조세법률에 있어 그 과세요건과 이에 대한 예외적 규정인 비과세 내지 감면요건을 규정하는 것은 그 규정이 현저히 불합리하지 아니하는 한 입법자의 입법재량에 속하는 것인 점 등에 비추어 볼 때, 피고가 이 사건 각 부과처분을 함에 있어 코로나19로 영업제한 등의 조치로 유흥주점의 영업이 사실상 불가능하였던 기간에 해당하는 재산세에 대하여는 감액을 하지 아니하였다고 하더라도 실질과세의 원칙에 위배되어 위법하다고 볼 수 없다고 할 것인바, 원고들의 주장은 이유 없다.

3. 결론

원고들의 청구는 모두 이유 없으므로 이를 기각한다.

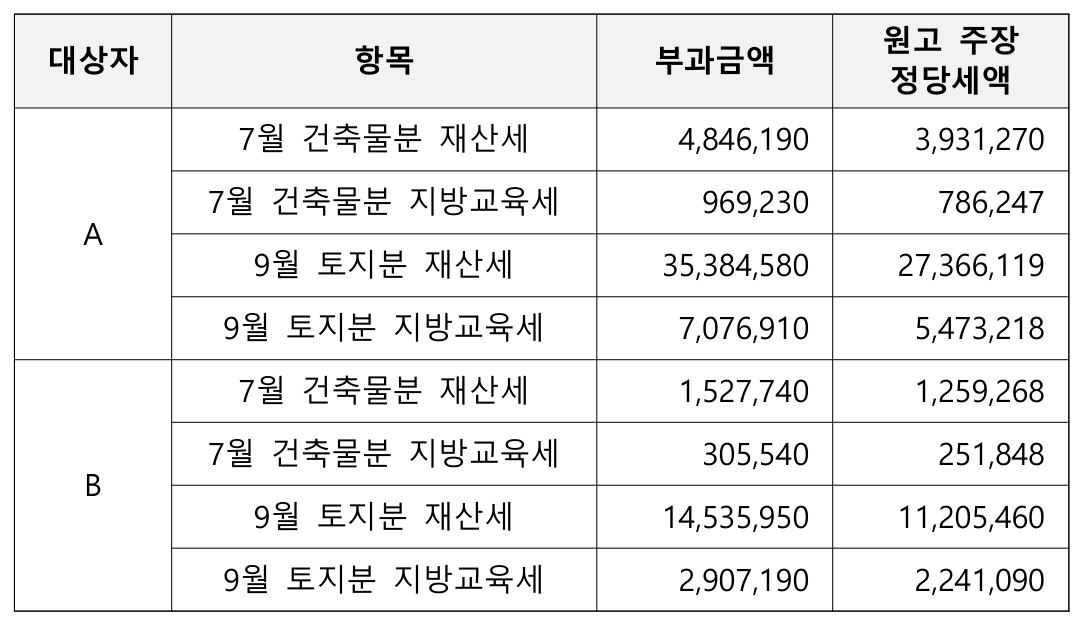

별지1 2020년 재산세 등 부과 내역

| 대상자 | 항목 | 부과금액 | 원고 주장 정당세액 |

|---|---|---|---|

| A | 7월 건축물분 재산세 | 4,846,190 | 3,931,270 |

| 7월 건축물분 지방교육세 | 969,230 | 786,247 | |

| 9월 토지분 재산세 | 35,384,580 | 27,366,119 | |

| 9월 토지분 지방교육세 | 7,076,910 | 5,473,218 | |

| B | 7월 건축물분 재산세 | 1,527,740 | 1,259,268 |

| 7월 건축물분 지방교육세 | 305,540 | 251,848 | |

| 9월 토지분 재산세 | 14,535,950 | 11,205,460 | |

| 9월 토지분 지방교육세 | 2,907,190 | 2,241,090 |

별지2 관계 법령

▣ 구 지방세법(2023. 3. 14. 법률 제19230호로 개정되기 전의 것)

제107조(납세의무자) ① 재산세 과세기준일 현재 재산을 사실상 소유하고 있는 자는 재산세를 납부할 의무가 있다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 해당 각 호의 자를 납세의무자로 본다. (각호 생략)

제110조(과세표준) ① 토지·건축물·주택에 대한 재산세의 과세표준은 제4조제1항 및 제2항에 따른 시가표준액에 부동산 시장의 동향과 지방재정 여건 등을 고려하여 다음 각 호의 어느 하나에서 정한 범위에서 대통령령으로 정하는 공정시장가액비율을 곱하여 산정한 가액으로 한다.

1. 토지 및 건축물: 시가표준액의 100분의 50부터 100분의 90까지

2. 주택: 시가표준액의 100분의 40부터 100분의 80까지

제111조(세율) ① 재산세는 제110조의 과세표준에 다음 각 호의 표준세율을 적용하여 계산한 금액을 그 세액으로 한다.

1. 토지

다. 분리과세대상

2) 제106조 제1항 제3호 다목에 해당하는 골프장용 토지 및 고급오락장용 토지: 과세표준의 1천분의 40

2. 건축물

가. 제13조 제5항에 따른 골프장, 고급오락장용 건축물: 과세표준의 1천분의 40 ③ 지방자치단체의 장은 특별한 재정수요나 재해 등의 발생으로 재산세의 세율 조정이 불가피하다고 인정되는 경우 조례로 정하는 바에 따라 제1항의 표준세율의 100분의 50의 범위에서 가감할 수 있다. 다만, 가감한 세율은 해당 연도에만 적용한다.

제114조(과세기준일) 재산세의 과세기준일은 매년 6월 1일로 한다. 끝.